TCL中环为何“贱卖”多晶硅优质资产?

硅料产能过剩喧嚣之下,已经有企业开始 " 清退 " 资产了,比如光伏巨头TCL 中环。

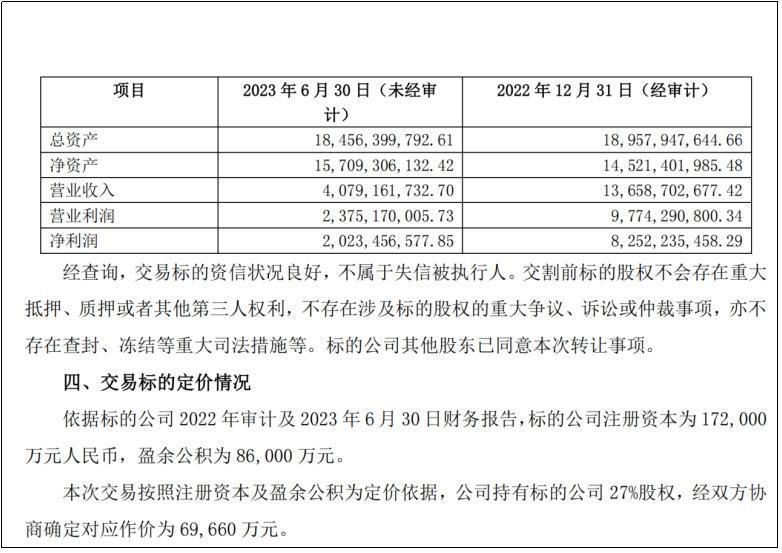

华夏能源网获悉,9 月 29 日,TCL 中环(SZ:002129)发布公告,将把手中持有的新疆戈恩斯能源科技有限公司(简称 " 新疆戈恩斯 ")27% 的股权卖掉,这部分股权作价 6.966 亿人民币,买家 " 国通信托有限责任公司 " 系武汉一家金融控股集团下属企业。交易将于 2023 年 12 月 25 日前完成。

新疆戈恩斯主要业务是多晶硅生产和销售。按交易公告中披露的交易价格,可推算对新疆戈恩斯给出的估值仅为 25.8 亿元;而实际上,TCL 中环拥有的权益资产(该公司净资产是 157 亿元)约 42.4 亿元,交易价格远低于其权益资产。

公告中提及,给戈恩斯的定价依据是基于 " 公司注册资本及盈余公积 ",毫无疑问这是一笔 " 贱卖 "。

TCL 中环为何要低价 " 贱卖 " 硅料资产?TCL 中环这波操作背后有何隐情?

甩卖新疆戈恩斯图什么?

必须要提一下TCL 中环与新疆戈恩斯这对 " 父、子 " 公司的身世。TCL 中环是由李东生的 TCL 集团参与天津中环集团混改而来,是 TCL 在光伏上游产业的重要布局。到 2022 年 6 月 " 天津中环半导体股份有限公司 " 才正式更名为 "TCL 中环新能源科技股份有限公司 ",证券简称也由 " 中环股份 " 变更为 "TCL 中环"。

TCL 中环现已成全球第二大硅片企业,硅片在其营收占比中达到近 8 成。据 2023 年半年报数据,硅片业务营收高达 269.66 亿元,毛利率达 24.88%。

多晶硅是上游原料,直接影响着硅片业务的顺利开展。这样的业务结构下,TCL 中环对多晶硅业务的重视程度可想而知,更是其战略资产和赚钱 " 命脉 "。近年来,TCL 中环一直在通过长协订单、控股硅料公司等方式来保障多晶硅的稳定供应。

据天眼查 App,被 " 甩卖 " 的子公司新疆戈恩斯成立于 2016 年,曾用名 " 新疆协鑫新能源材料科技有限公司 "。中能硅业是股东之一(占股 38.5%),戈恩斯与另一光伏龙头协鑫关联紧密,协鑫旗下某股权基金持有其 34.5% 的股份,实控人为协鑫光电电力科技控股有限公司。

TCL 中环出于对硅料业务前景的看好,在 2019 年出资 4.64 亿元,取得了新疆戈恩斯公司 27% 的股权,从四年中账面回报来看,此笔投资已成李东生 " 最划算 " 的一笔投资,后者已经成为TCL 中环目前参股公司中净资产和净利润额最高的公司——新疆戈恩斯在 2022 年净利润 82.52 亿元;2023 年 1-6 月净利润则达到 20.23 亿元。

因此有资本市场人士认为,剥离戈恩斯股权 " 必然对TCL 中环的盈利能力和总体资产质量造成重大不利影响。"

交易公告的当天,引来投资者大量的质疑声。那么戈恩斯的买家到底是何来历呢?

工商信息显示,国通信托有限责任公司是武汉金控旗下子公司,后者是武汉唯一的一级金融国资平台,也是湖北省首家挂牌的金融控股集团。公开信息上,与新疆戈恩斯的各股东之间并无任何关联。

但据新媒体 " 赶碳号 " 报道,李东生及其集团旗下的另一子公司 "TCL 实业 ",或在 2019 年时,就与国通信托有过一定的业务往来。据国通信托官网披露的一项信托产品项目 " 国通信托 东兴 518 号碧桂园光谷中心城 TCL 项目股权投资集合资金信托计划成立公告 ",2019 年上半年,碧桂园与 TCL 曾联合开发了一个光谷中心城的地产项目,即 TCL 产业园项目,并通过国通信托设立了一个 28 亿的信托产品。

某信托专业人士告诉华夏能源网,此类信托是典型的房地产业务 " 套壳融资 "。经股权穿透,持有这一项目 49% 股权的 TCL 实业,是一家以李东生等 TCL 核心高管控股的公司。

也就是说,李东生 " 左手倒右手 ",把 " 儿子 "TCL 中环的重要资产倒卖给了另一个 " 儿子 "(TCL 实业)的关联方。

而实际上,受近几年国内房地产行业滑坡影响,国通信托在近年来推出的一系列地产信托产品频繁违约,公开报道的违约项目超过 6 个,众多投资方 " 踩雷 ",国通信托几乎上了黑名单。有信托业内人士评价," 国通信托重仓地产,几乎所有民营头部房企踩了个遍,但贷后管理能力极弱。"

将优质资产戈恩斯出售给这样一家信托公司,背后到底还隐藏着怎样的棋局呢?

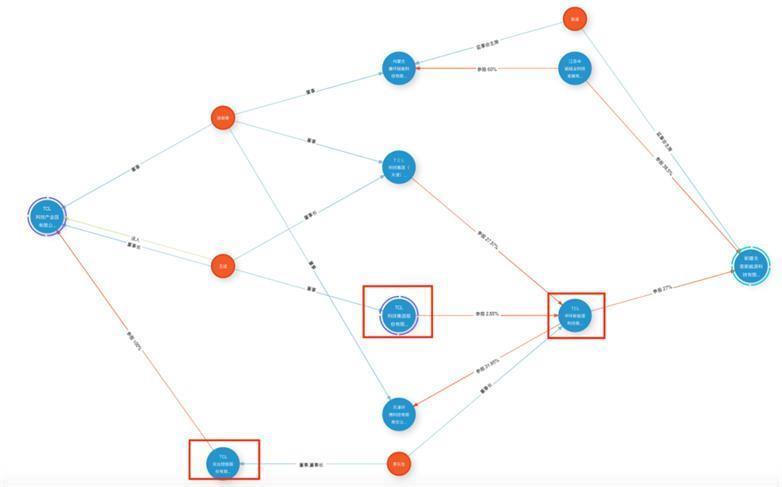

请输入图说李东生分别任TCL 中环与 TCL 实业的董事长(数据来源 / 天眼查)

" 转投颗粒硅 " 猜测

一边变卖多晶硅战略资产,另一边仍在大力自建多晶硅产能,的TCL 中环的这一出售行为显的很 " 自相矛盾 "。

实际上,为保障硅料供应,TCL 中环早在 2022 年 4 月就发起了在多晶硅产能上的投资,TCL 中环与TCL 科技集团(股票代码:SZ:000100,简称 "TCL 科技")分别与内蒙古自治区人民政府和呼和浩特市人民政府签署协议,建设 12 万吨的高纯多晶硅项目,项目总投资高达 206 亿元。

一位光伏行业分析人士对华夏能源网表示,TCL 中环此举或许有改换赛道的想法,即放弃已是红海的棒状硅,跟随协鑫脚步转投颗粒硅赛道。

这种猜测有一定的依据。此前TCL 中环与协鑫在颗粒硅项目上已有合作。2022 年 7 月,TCL 中环的控股股东TCL 科技与协鑫科技(HK:03800)公开了一份合资协议,TCL 科技旗下天津硅石材料与协鑫科技旗下江苏中能,共同成立新公司 " 内蒙古鑫环硅能科技有限公司 ",建设 10 万吨颗粒硅、硅基材料综合利用的生产及下游应用领域研发项目。今年 9 月 21 日,该项目刚刚投产。

TCL 科技是TCL 中环的实控股东。TCL 科技通过直接和间接(控股TCL 中环大股东TCL 科技集团 100% 股权),合计持有TCL 中环30.92% 股权。

一位接近协鑫科技的匿名人士透露,这 10 万吨颗粒硅项目,也属于TCL 中环在内蒙古投资的 12 万吨高纯多晶硅中的一部分。

作为目前国内第二大硅料企业,协鑫科技是国内少有的生产颗粒硅的企业。

今年 6 月份,协鑫科技已宣布停产棒状硅全面押注颗粒硅,同期公司在徐州、乐山、包头三大基地的颗粒硅有效产能已达 28 万吨,已运营及在建的颗粒硅项目总产能达 40 万吨。

上述分析人士告诉华夏能源网,与棒状硅相比,颗粒硅成本低、价格低,利润却更高。

向颗粒硅的战略转向,已经实实在在反映在协鑫科技的经营数据上了:半年报显示,借助颗粒硅的产品优势,协鑫科技在多晶硅市场的市占率由 2022 年的 10.3% 提升至 15% 以上,预期未来市占率将达到 30% 以上。(关联阅读:《停产棒状硅、押注颗粒硅,协鑫科技上半年营收增长 42%》)

或许正是看到了颗粒硅的市场竞争优势,让TCL 中环决定 " 清退 " 传统多晶硅产能。

多晶硅 " 淘汰赛 " 倒计时?

在当前光伏硅料下行的大环境中看,TCL 中环贱卖硅料公司的行为,传递出明确信号,龙头企业已经不看好多晶硅了,至少是不再像之前那样对硅料充满 " 渴求 " 了。

去年的行业高景气,让硅料企业普遍赚了钱,但今年硅料企业的日子明显不如去年。上半年,光伏行业各环节迎来一波降价潮,溯其源头就是由多晶硅过剩价格下滑引发的。中国光伏行业协会名誉理事长王勃华表示,硅料价格上半年整体出现急跌情况,相较去年最高价降幅超过 78%。

Wind 数据显示,上半年的硅料降价,使得硅料硅片板块上市公司毛利率下降了 4.45 个百分点,各家硅料企业开始承压。

从 2023 年半年报来看,四大硅料企业业绩均出现明显下滑或增速放缓。其中,协鑫科技、新特能源同比增速分别下滑 20%、15%;大全能源最惨,今年上半年营收下滑超四成,净利润下滑超五成。

四家中,只有通威的净利润保持了正向增长,但相比 2022 年上半年的三倍增幅,今年上半年 8.56% 的的增速只能说是 " 聊胜于无 "。

TCL 中环卖掉的新疆戈恩斯,也不可避免地受到了行业大势的影响。今年上半年,公司营收同比下降 36%,净利润同比下降近五成。

硅料过剩、价格下滑的大势,一定程度上影响了上游企业的战略选择。但行业整体来看,多晶硅企业的投产步伐并没有明显放缓,下半年仍有大量企业在扩产。

中国光伏行业协会数据显示,2023 年上半年多晶硅产量超过了 60 万吨,下半年预计还将有 140 万吨的投产规模。而根据中国有色金属硅业分会专家委副主任吕锦标的预测,今年全年多晶硅消耗量约在 130 万吨。

为了在扩产中占有成本优势,很多企业都选择了大幅提升单体规模。过去,一个硅料项目只有千吨规模,而如今动辄就是几万吨、十几万吨甚至二十几万吨。

以合盛硅业为例,自 2022 年以来连续推出了两个 20 万吨级的高纯多晶硅项目。其董事长罗立国表示:" 我一条线 10 万吨,人家一条线 1 万吨,我的运行成本就比它便宜 1 万 -2 万元 / 吨 ……"

这种 " 军备竞赛 " 式的大举扩张,让产能过剩进一步加剧,也进一步加快了硅料价格的下行。关于 " 未来一段时间多晶硅都将供大于求,硅料价格见顶下跌 " 的观点,已成行业共识。

据 SMM 预测,随着多个项目的投产落地,在今年 10 月份左右硅料产量将超越硅片消费速度,预计到 2024 年多晶硅的保守产能 " 将可以满足 1400GW 左右的装机量 ",行业将继续维持过剩状态。

山雨欲来风满楼。对于多晶硅玩家来说,要么直面利润空间的下滑,要么就必须在成本控制上拼实力。或者就干脆一点,提前 " 弃赛 ",早做了结。

不得不说,硅料行业已经进入了 " 剩者为王 " 的时代,龙头企业凭借规模优势和成本优势会进一步增强优势地位,众多实力不足的中小企业根本没有胜算的可能。面对多晶硅企业的 " 淘汰赛 ",下一个出局的会是谁?

用户对喜马拉雅的“一台设备一充值”的抱怨引发了网友的吐槽,认为这是一种花式割韭菜行为。

科技热搜 喜马拉雅 天猫精灵 手表 设备 韭菜 新闻 资讯 直播 视频 美图 社区 本地 热点 2023-08-07

“遥遥领先”,一个华为热梗的走红

科技热搜 华为 芯片 余承东 华为mate 雷蒙 新闻 资讯 直播 视频 美图 社区 本地 热点 2023-09-29

华为 Mate 60 Pro DXOMARK 影像测试结果出炉:总分157,位列排行榜第 1 名

科技热搜 华为mate google pixel oppo find x iphone 新闻 资讯 直播 视频 美图 社区 本地 热点 2023-11-17

《繁花》:A先生最后一集终于露脸,为何是宝总的模样?

娱乐热点 导演 a股 李产 股市 陈真 新闻 资讯 直播 视频 美图 社区 本地 热点 2024-01-18

韩国女团大尺度造型惹争议,穿着令人费解,成员还有中国人

娱乐热点 造型 韩国 尺度 中国人 穿着 新闻 资讯 直播 视频 美图 社区 本地 热点 2024-02-04

曾被卖出19万美元高价!这台初代iPhone太猛了

曾被卖出19万美元高价!这台初代iPhone太猛了

热门赛事

苹果首次允许欧盟用户从网站安装应用/雷军称对汽车价格战做好准备/微博上线热搜投诉入口

科技热搜 2024-03-13

在游戏里搞政治正确的幕后黑手,快被外国网友冲烂了。

科技热搜 2024-03-13

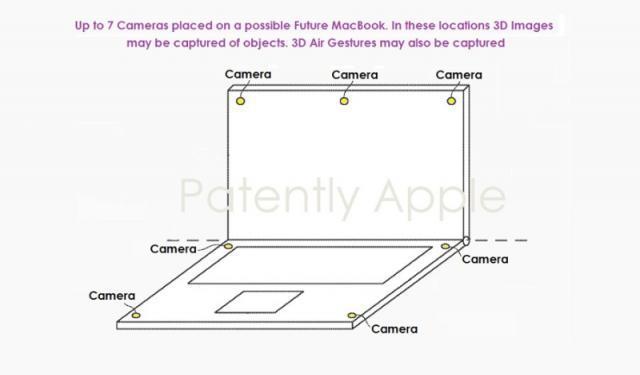

苹果 MacBook 新专利获批:可录制3D 图像/视频、追踪空中手势

科技热搜 2024-03-13

芯片代工营收排行榜公布:台积电独占六成,狂揽近200亿美元

科技热搜 2024-03-13

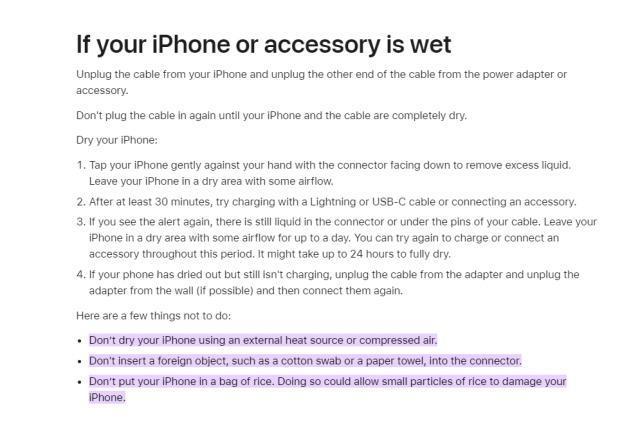

手机进水放米缸?苹果说这招没用。

科技热搜 2024-03-13

TikTok以“美式”反击“美式”

科技热搜 2024-03-13

消息称暴雪国服回归将在一个月内官宣,网易雷火营销/互娱运营

科技热搜 2024-03-13

从“放生”农夫山泉开始,这事算是彻底成互联网闹剧了。

科技热搜 2024-03-13

苹果获得适用于折叠设备和MacBook的摄像头系统专利

科技热搜 2024-03-13

消息称现代汽车将研发5纳米车用半导体,有望由三星、台积电代工

科技热搜 2024-03-13